- 數字報

- 小程序

- 公眾號

11月28日,由央企投資協會指導,LP投顧主辦,北京市順義區國有資本經營管理有限公司、北京工順投資管理有限公司、北京銀行城市副中心分行協辦的“2025國有投資機構高質量發展研討會”在北京順義成功舉辦。中華股權投資協會、北京基金業協會、江蘇省創業投資協會、四川省股權與創業投資協會等十余家行業協會作為支持單位參與了本次會議。

本次研討會以“聚焦‘十五五’期間產業投資、基金招商前瞻布局與創新實踐”為主題,匯聚了來自相關政府部門領導、國家級大基金、央企投資機構、地方政府引導基金、國資PE/VC等各類國有投資機構代表近80人參加活動。與會嘉賓圍繞國有資本投資的深刻變化、產業投資新思路及機制創新等議題展開了深度交流。會上,LP投顧正式發布了《2025國有投資機構激勵與盡職免責(容錯)機制調研報告》。

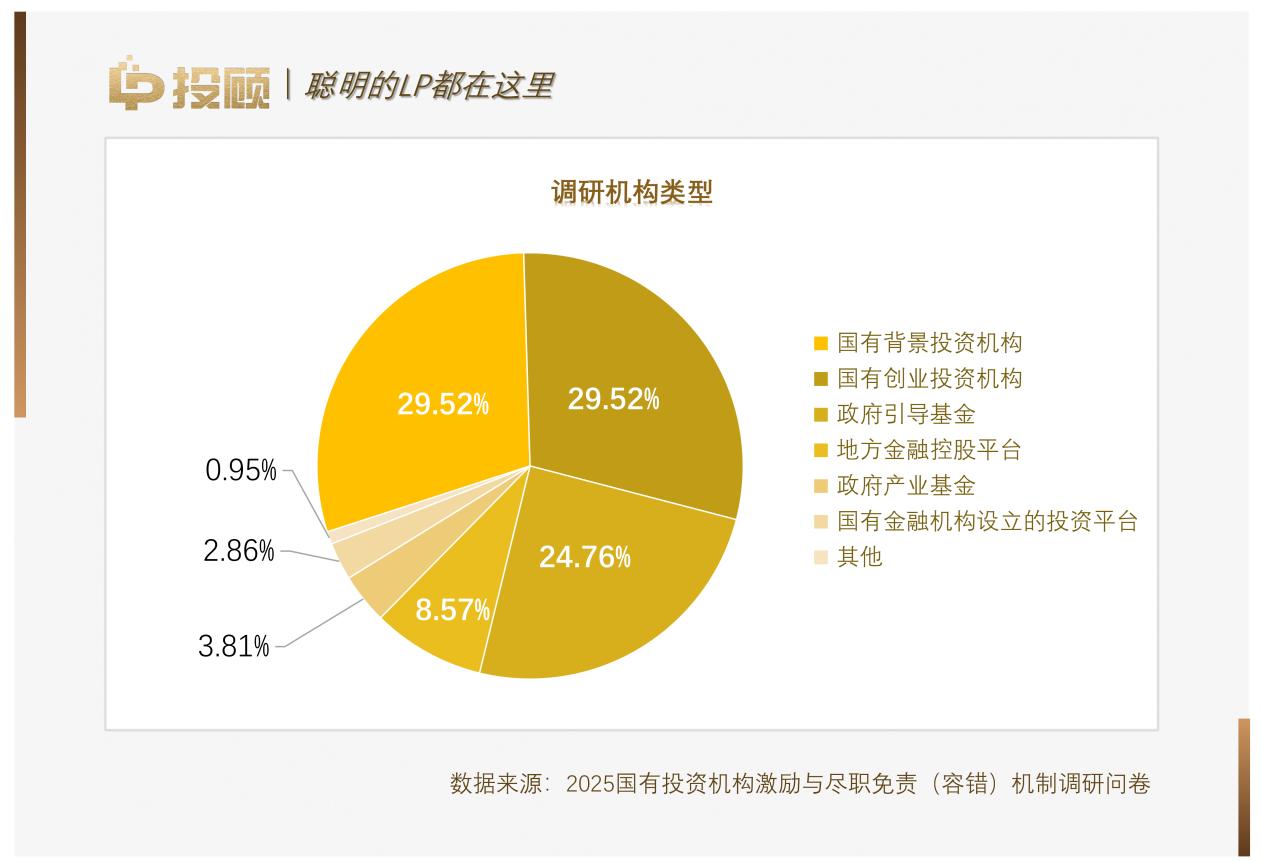

作為連續第五年開展的專項行業追蹤,本次調研共回收有效問卷105份,覆蓋全國20余個省市。受訪機構中,地方國企及政府部門下屬機構合計占比超過90%,資金管理規模在20億至100億元的中等規模機構占比近五成,呈現出高度的行業代表性。

報告通過詳實的調研數據,揭示了國有投資機構在2025年面臨的深層次體制機制變化:行業已跨越“從無到有”的初步探索,全面進入“從有到優”的落地攻堅深水區,如何量化容錯標準、用好考核指揮棒以及應對退出難題成為全行業的關注焦點。

容錯機制建設:從形式覆蓋轉向實質落地

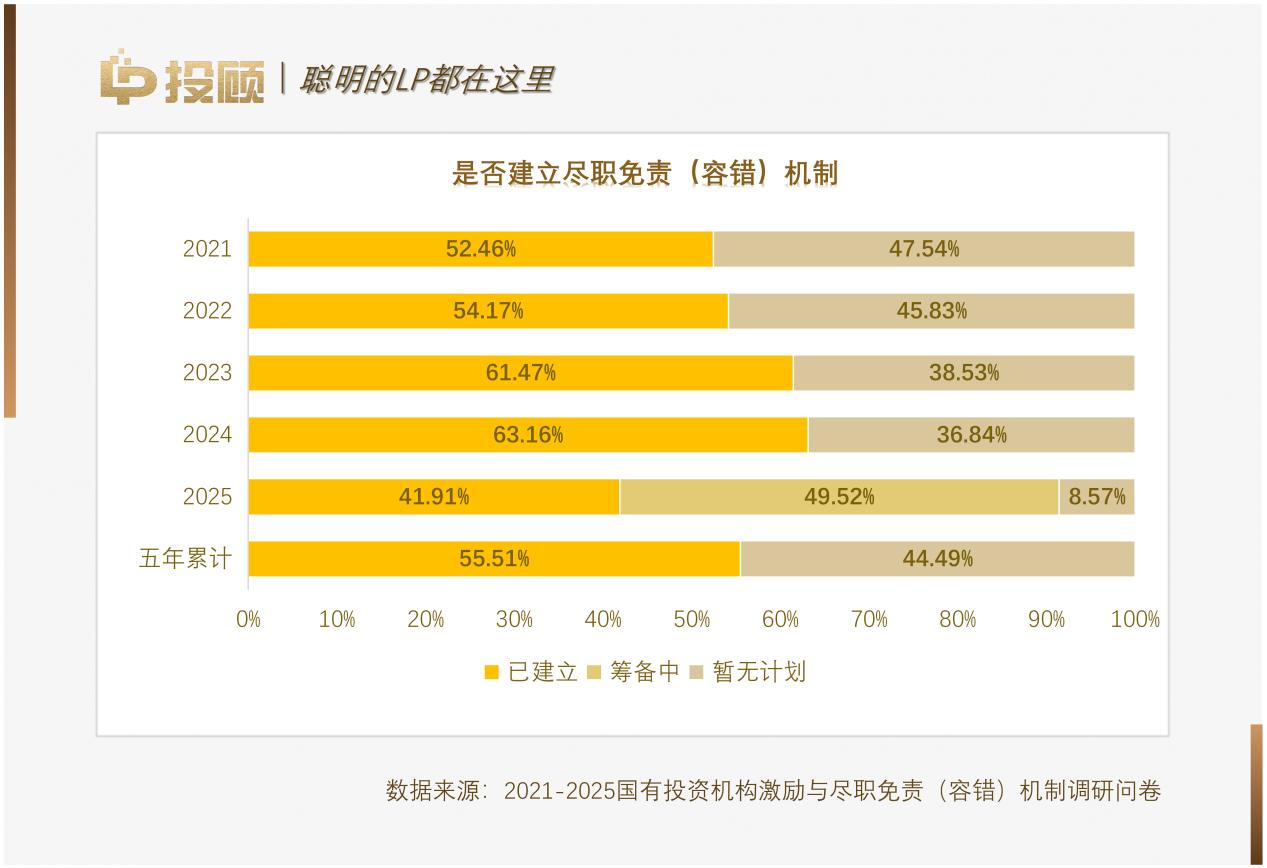

過去五年,容錯機制的建立率經歷了從初步普及到深度反思的一輪周期,已建立容錯機制的機構比例從2020年的52.5%一路穩步攀升至63.16%,而2025年這一比例調整為41.91%,同時49.52%的機構處于籌備研究階段。

容錯機制建立率的“回撤”跡象表明,行業已經走出了單純追求機制覆蓋率的階段,轉而進入對制度有效性和可操作性的深度反思與實質性建設期。國資機構普遍意識到,流于形式的原則性條款無法解決實際問題,必須通過精細化的制度設計來確立免責的邊界與流程。

在機制落地的障礙認知上,行業共識度達到五年來最高點。調研結果顯示,67.62%的受訪機構認為紀檢監察部門對容錯機制的界定和尺度把握存在不確定性,是當前最大的執行阻礙;65.71%的機構指出缺乏明確、統一、可操作的執行細則和認定標準;64.76%的機構認為政府監管部門及出資人對容錯機制的認同度仍有不足。這三組數據精準勾勒出當前容錯機制“落地難”的系統性成因:外部監管認同與內部執行細則的雙重缺失,導致大量機構雖然有心建立機制,但在實際操作層面依然處于觀望與探索狀態。

風險容忍度:量化標準成為行業迫切訴求

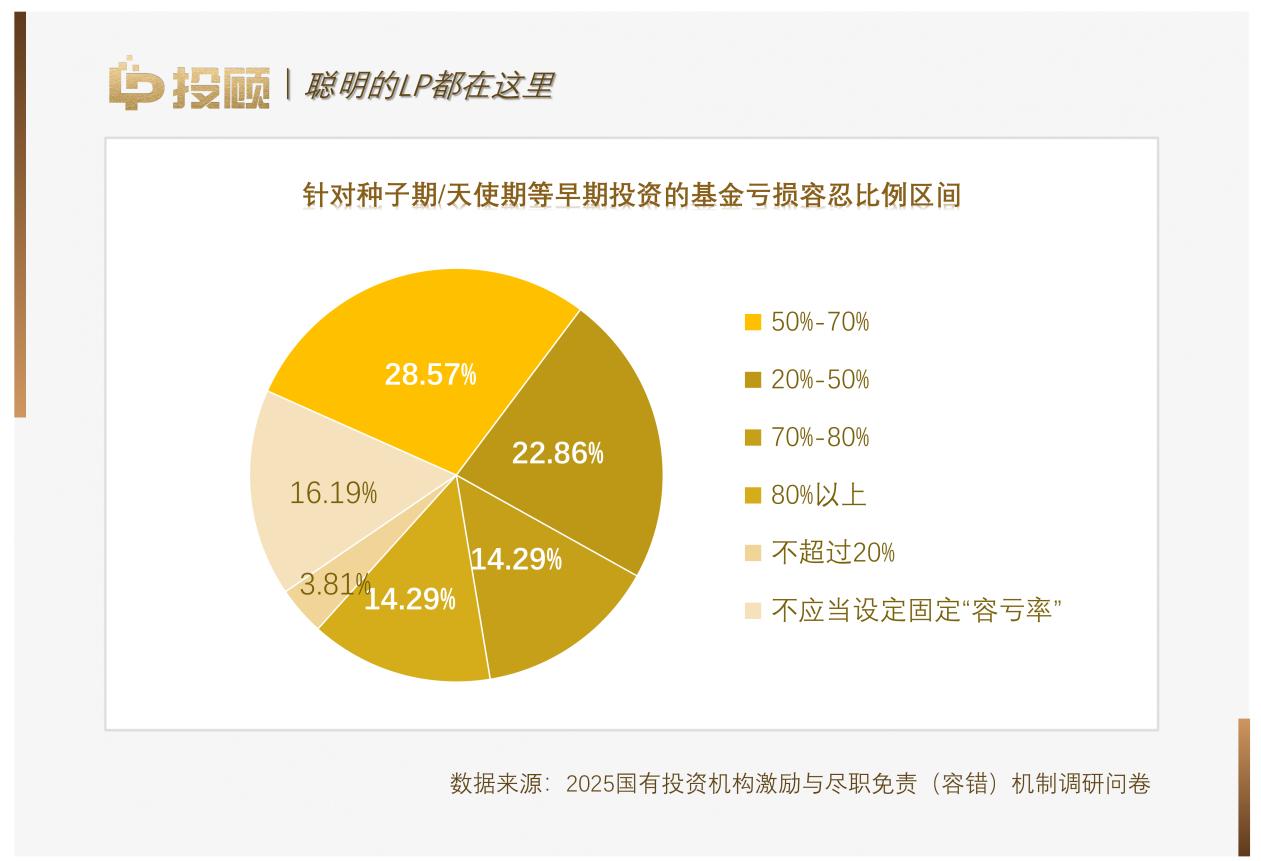

在如何設定風險底線這一核心問題上,行業態度發生了較大轉變。在此前三年的調研中,約半數機構反對設置固定的容虧比例,傾向于彈性管理。然而2025年的調研顯示,僅16.19%和13.33%的機構分別在早期和中后期投資中堅持“不應當設定固定容虧率”,多數機構轉而尋求明確的、可量化的虧損容忍比例,以此作為合規免責的硬性依據。

數據進一步揭示了受訪機構對不同投資階段差異化的風險認知。針對種子期和天使期等早期投資,機構展現出較高的包容度,28.57%的機構認為容虧率可設定在50%至70%之間,甚至有14.29%的機構接受80%以上的虧損率。

相比之下,對于成長期及Pre-IPO等中后期投資,風控標準顯著收緊,46.67%的機構認為容虧率應控制在20%至50%之間,近三成機構要求控制在20%以內。

這種對“量化容錯”的集體轉向,反映出在嚴峻的問責壓力下,一線投資人員迫切需要一條清晰的數字化安全邊界,以規避模糊定性帶來的合規風險。然而,這種對確定性的追求也引發了新的思考,如何在缺乏足夠歷史數據積累和行業公允標準的情況下,科學、合理地設定這一容虧比例,避免制度在執行中異化,也成為當前機構關注的新焦點。

考核指揮棒:政策功能權重首次超越財務回報

國有投資機構的績效考核體系正在發生深刻的結構性調整,充分體現了國有資本作為“耐心資本”的政策屬性。調研統計發現,在投資層面的考核指標中,“投資進度達成情況”與“招引/返投任務完成情況”分別以70.48%和68.57%的占比位居前兩位。

“財務回報指標”的考核權重在2025年降至48.57%,五年內首次低于招引返投等政策性指標及資金募集指標。這一變化標志著國有投資機構的功能定位發生了實質性偏移,從兼顧政策效應與經濟效益的投資人,轉變為服務國家戰略、推動地方產業落地及強鏈補鏈的產業資本。國資機構在實際運營中,正在將更多的資源與精力傾斜于滿足地方政府的產業訴求與招商任務。

與此相對應,考核周期的錯配問題依然嚴峻。股權投資具有顯著的長周期特征,但調研顯示,高達70.48%的受訪機構依然沿用年度考核機制。僅有不到8%的機構實施了覆蓋投資期或退出期結束后的長周期考核。這種短期化的考核節奏與長期化的產業培育目標之間存在天然張力,直接導致了投資行為的短期化與保守化,成為制約壯大“耐心資本”的制度短板。

激勵機制:總額管理與國資監管的雙重約束

在激勵機制方面,調研揭示了國有機構面臨的尷尬處境。雖然86.66%的機構已建立了績效考核制度,但僅有42.86%的機構建立了配套的激勵機制。在已建立激勵機制的機構中,晉升與職業發展機會和非經濟激勵是主要手段,而涉及真金白銀的超額收益分配(Carry)和跟投機制占比僅為兩成左右。

調研結果也明確指出了當前激勵機制的核心痛點,包括激勵力度不足、激勵方式單一且缺乏靈活性等。在薪酬總額管理與國資監管的雙重約束下,國有投資機構核心人才的吸引與保留成為難題。盡管部分機構嘗試推行跟投機制以實現利益綁定,但受限于復雜的審批流程與不確定的兌現周期,激勵效能尚未得到充分釋放。

投資環境展望:退出不暢引發全環節壓力

對于2025年的投資環境,調研數據傳遞出明顯的謹慎信號。在受訪機構中,僅有45.71%在2025年發起或參與設立新基金,超過半數機構選擇按兵不動。在新設基金安排上,近四成機構僅設立1只基金,且主要集中在20億至50億元的中等規模,顯示出“少而精”的布局思路。在投資賽道選擇上,高端裝備制造、新一代信息技術和新材料成為絕對主流,高度契合國家硬科技戰略導向。

然而,機構對市場挑戰的認知高度集中。高達91.43%的受訪機構將“退出渠道不暢”列為首要挑戰,這一比例遠超“優質項目減少”(80.00%)和“募資難度增大”(75.24%)。退出端的堰塞湖效應正向上游傳導,嚴重制約了DPI等關鍵業績指標的達成,進而影響新一輪的募資與投資能力,“退出難”已成為制約國有資本循環效率的一大阻礙。

挑戰與建議

當前,國有投資機構普遍面臨“保值增值剛性紅線”與“鼓勵創新容錯”之間的內在沖突。審計與巡視的高頻次監督聚焦于程序合規與廉潔問題,導致國資機構在實際操作中普遍存在合規泛化傾向,為應對檢查而過度完善文檔與流程,出現了做全材料重于做好投資的動作變形。同時,短期年度考核與長期產業培育的錯配,使得國資機構在平衡財務回報與政策目標時進退維谷。

針對上述問題,報告建議,確立國資監管部門的統籌協調地位,推動建立跨部門的聯合審議機制,統一盡職免責的認定標準,減少多頭監管帶來的不確定性。還應制定清晰的勤勉盡責“正面清單”,明確關鍵環節的合規動作,為盡職認定提供客觀依據。同時,呼吁建立基于基金全生命周期的長周期考核體系,并針對政策性基金實施差異化評價,將退出與免責打通,鼓勵國資機構在合規前提下主動探索多種退出路徑,從而提升國有資本的整體配置效率與市場活力。

2025年是“十四五”收官與“十五五”謀劃的關鍵節點,國有投資機構的使命與角色被賦予了更深刻的時代內涵。當前,激勵與容錯機制建設的核心已經從制度框架搭建,轉向精準落地與效能提升。這需要我們在合規與創新、短期考核與長期價值、政策目標與市場效益之間找到平衡。未來,隨著各項對策建議的逐步落地,相信能夠破解“不敢投、不愿投”的難題,激發國有資本的投資活力,讓國有投資機構在培育新質生產力、推動科技創新與產業升級中發揮更大作用。

友情鏈接: 政府 高新園區合作媒體

Copyright 1999-2025 中國高新網chinahightech.com All Rights Reserved.京ICP備14033264號-5

電信與信息服務業務經營許可證060344號主辦單位:《中國高新技術產業導報》社有限責任公司